据媒体The Information报道,微软或有望于11月14日的西雅图微软Ignite大会上揭晓其首款AIGPU芯片,代号“雅典娜”(Athena),预计与H100 GPU芯片开展竞争,加速AI芯片更新迭代进程。

据悉,微软的这款芯片是为训练和运行大型语言模型(LLM)的数据中心服务器设计的。

瑞银分析称,GPU数量的限制可能会影响他们明年产生AI营收的能力。如果它能够打造自家GPU,就可以降低这种风险。另外,市场今年9月盛传,微软开始下修英伟达H100芯片订单,且拉货放缓,足见微软AI芯片已研发测试成熟,将摆脱对英伟达的重度依赖。

AI巨头芯片自研加速

除微软之外,还有多家AI巨头发力自研芯片。

谷歌TPU从17年开始已具备训练和推理能力,至今已迭代至TPUv5e。23年3月14日Midjourney宣布将采用谷歌TPU训练其第四代AI模型;亚马逊已在训练端和推理端双管齐下,分别在18和20年发布AI推理芯片Inferentia以及训练芯片Trainium,在AWS云供客户使用,其投资的Anthropic将使用以上芯片来构建和部署AI应用;Meta的MTIAv1自20年开始设计,采用台积电7nm制程,针对推理,公司预计其于25年推出。

另外,OpenAI正在探索制造自己的人工智能(AI)芯片,并已开始评估一个潜在的收购目标。该公司尚未决定采取行动。然而,据知情人士透露,至少从去年开始,该公司就讨论了各种方案,以解决OpenAI所依赖的昂贵AI芯片短缺的问题。

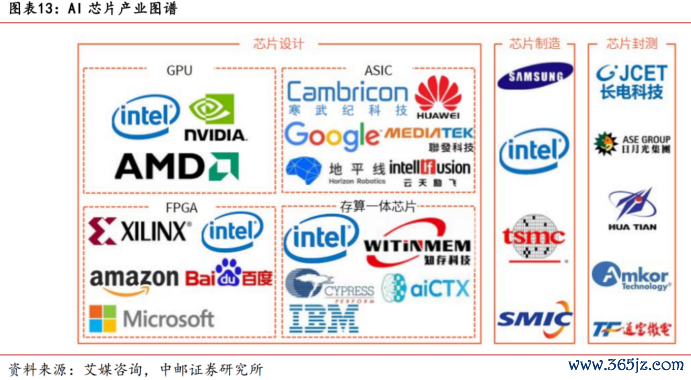

华泰证券表示,当算法开始稳定和成熟,ASIC定制芯片凭着专用性和低功耗,能承接部分算力。因此,头部云计算及互联网大厂出于削减TCO、提升研发可控性及集成生态等考量,均陆续发力自研芯片,或将成为英伟达最大的竞争对手。同时,初创企业如Cerebras、Graphcore等,以晶圆级芯片拼内存和传输速度,也有望异军突起。

CoWoS封装产能乃AI芯片厂商“必争之地”

今日据台湾经济日报报道,业界传出,台积电六大AI客户群明年投片需求将增加,台积电2024年AI订单比重有望较今年显著成长约6%,创历史新高。这六大AI客户群包括英伟达、超微(AMD)、特斯拉、苹果、英特尔,及自行研发AI芯片并在台积电投片的国际大厂。

华泰证券同时指出,英伟达H100采用台积电CoWoS先进封装技术,而AMDMI300采用台积电CoWoS和SolC技术,二者都需依赖台积电先进封装产能。目前,AI芯片需求旺盛,台积电CoWoS封装乃限制出货量的瓶颈之一。

二、历史龙头表现23年3月22日,英伟达创始人CEO黄仁勋宣布,将会把由八块旗舰版A100或H100芯片集成的DGX超级AI计算系统通过租赁的方式开放给企业,每月租金为37000美元,以加速推动这轮大语言模型引领的AI繁荣。市场分析称,英伟达H100体系将引爆800G光模块需求。

龙头剑桥科技股价自3月24日启动,至6月20日,股价涨幅超150%。

23年7月18日,据界面新闻此前报道,由于CoWoS需求高涨,台积电于6月底向设备厂商启动第二波追单,同时要求供应商全力缩短交期支援,预期今年第四季至明年首季将进入大量出机高峰。

龙头凯格精机当日20cm涨停,3个交易日合计涨幅超50%。

三、相关公司

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。